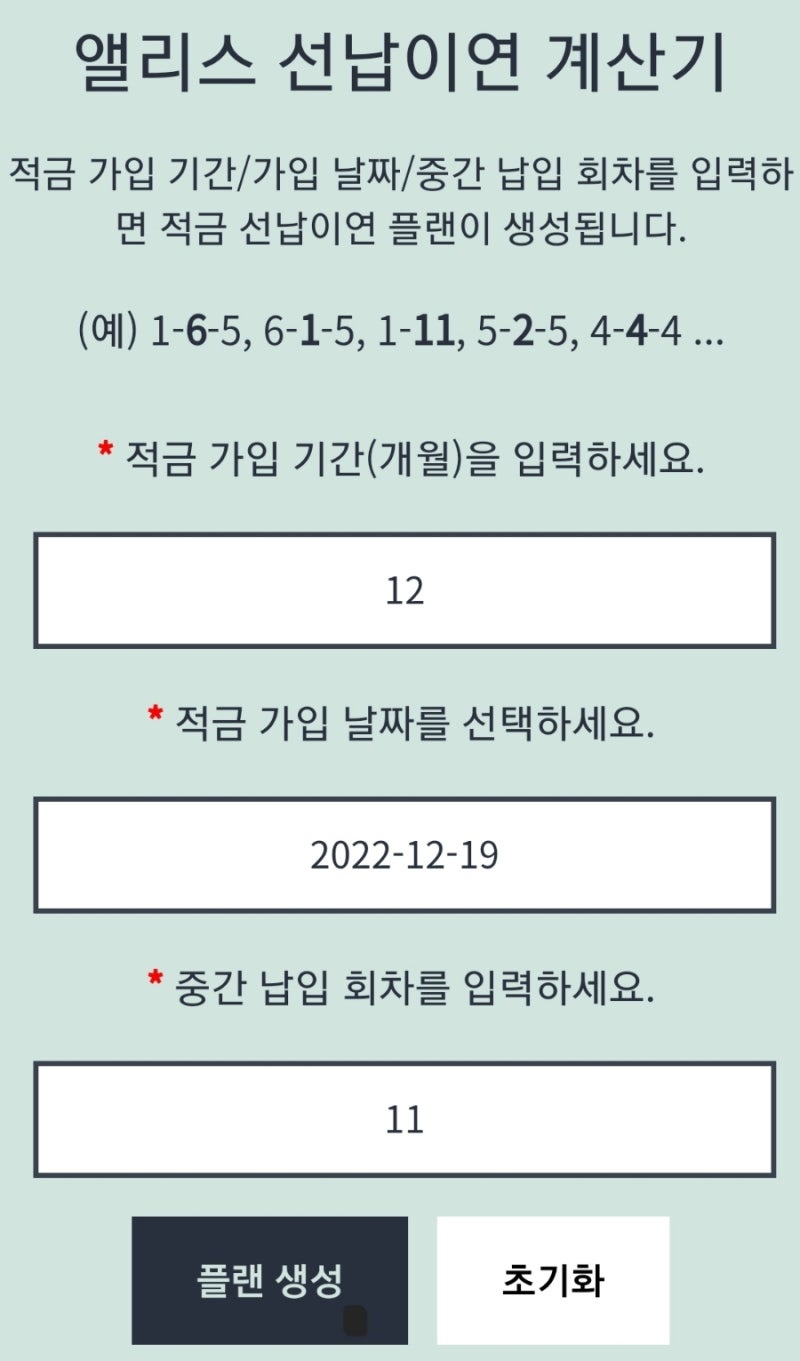

선납이연계산기 사용방법(f. 적금 1-11의 의미)

최근 들어 재테크의 정석인 예·적금에 대한 관심이 높아지고 있다.그중에서도 선납과 이연에 대한 개념이 있으면 좀 더 높은 이자를 받을 수 있대!오늘은 적립금으로 사용하는 선납과 이연에 대한 개념에 대해 알아보고 이를 활용하면 어떤 차이를 가져오는지 살펴보자! 선납?이연?

나 같은 경우는 정석적인 재테크를 경험하지 못했어. 기본적인 풍차돌리기라든지 선납이연을 활용한 적금과 예금믹스 방법 등에 대해 무지한 상태에서 재테크를 시작해서

대부분 ETF를 꾸준히 매수해 종자돈을 모으기도 했다. 당시 생각은 단지 지수 ETF is god였는데, 당시 예금금리 2~3%인데 최근 들어 주식시장이 침체를 맞으면서 지속적인 금리인상으로 예적금 금리가 생각보다 엄청나게 빠르게 올랐고 현재는 예금 6% 적금 10%까지도 많이 나오는 시기라 저도 예적금에 관심이 많이 가게 된다.

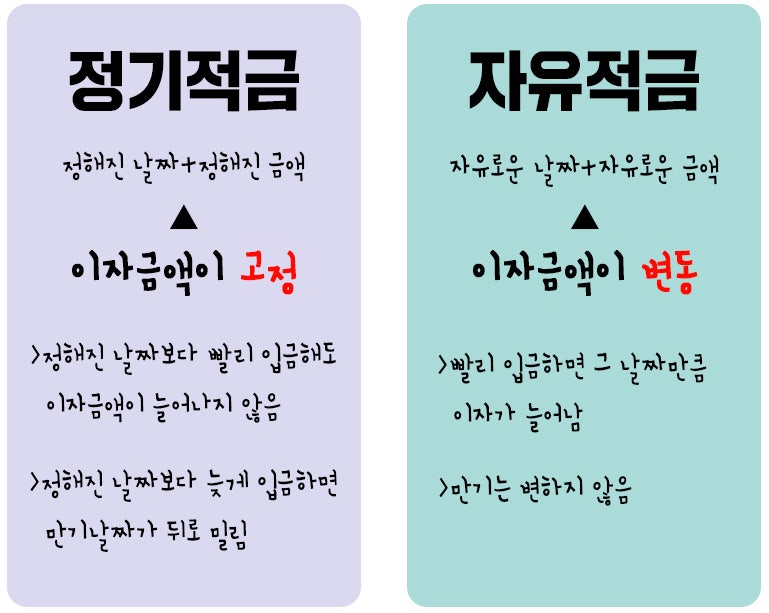

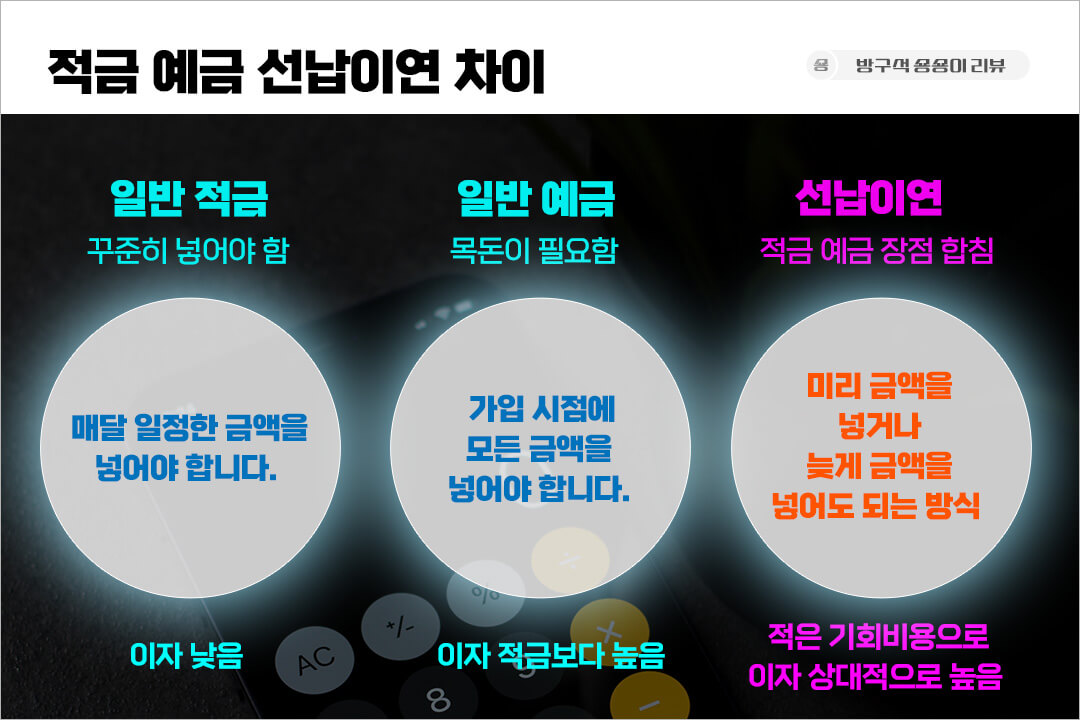

선납이연계산기를 이용해 재테크를 하고 싶다면 선납과 이연에 대해 이해해야 한다.우리가 적금 상품에 가입할 때 ‘월 저축금 입금 지연’이 가능한 상품이 있다.자주 사용되는 적금상품은 정해진 날짜인 매월 10일 자동으로 이체되는 상품이 많은데, 이런 상품은 반드시 정해진 날짜에 입금해야 이자를 지급하는 것은 아니다.원래 선납이연에서 사용하는 상품 자체가 다르다. 주로 저축은행에서 이런 모양새를 많이 보이고 제1금융권에서는 별로 없다!선납은 ‘예정된 이체일보다 미리 입금’, 이영은 ‘예정된 이체일보다 늦게 입금’이라고 생각하면 된다. 선결제: 예정된 입금일보다 미리 입금 사유: 예정된 입금일보다 늦게 입금

즉 이러한 +,-차이를 통해 선납일과 이연일이 0이 되면 예정된 적금 이자만 주어진다는 점을 이용하는 것이다.그럼 이러한 선납과 이연의 개념을 사용하여 실제로 어떻게 사용되고 있는지 살펴보자! 선납 이연 실례

A의 사례를 보자!A는 매달 100만원씩 적금 상품에 가입해 매월 10일 자동이체되도록 걸어놨다.(총원금 1,200만원)

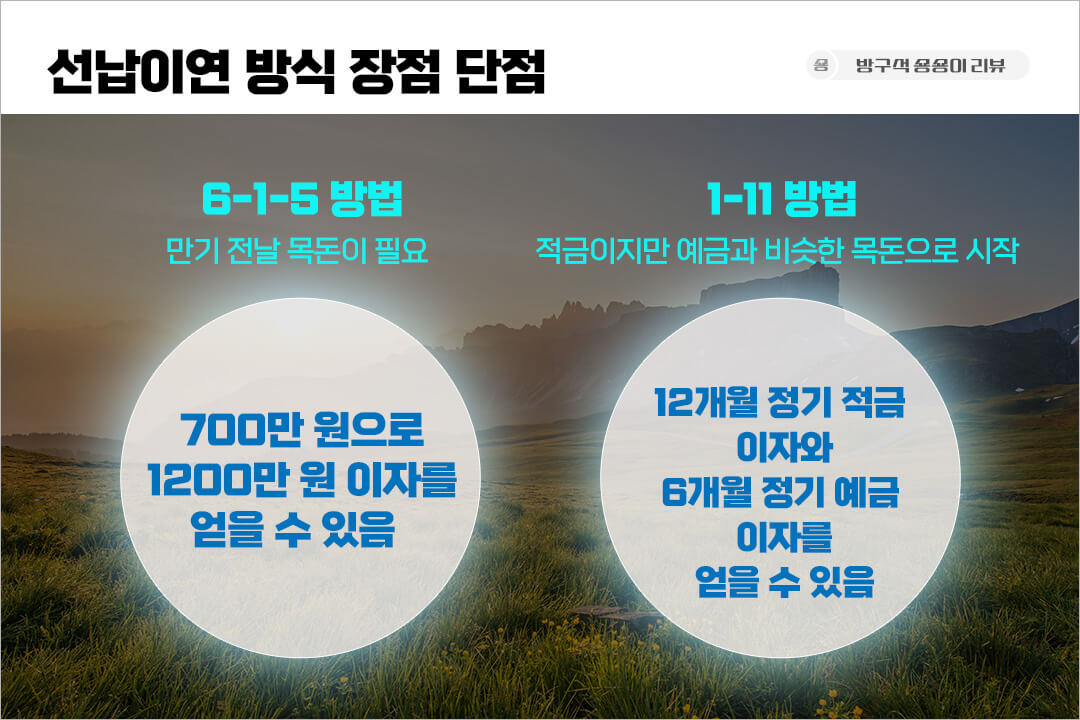

1년간 총 이자는 650,000원이다.B의 경우는 선납이연 개념을 활용해 큰돈 1,200만원을 가지고 있으며, ‘ABC저축은행’에서 적금 10%를 가입하고

납입횟수적금(10%) 6개월예금(5%) 1회 1000,000 11,000 2회세 번4회다섯 번6회7회 11,000,000 만기 8회9회열 번11회12회만기 12,000,000 적금이자 650,000 예금이자 275,000 총이자 925,000첫 번째로 먼저 100만원을 적립금을 납부하고, 여섯 번째까지 납부하지 않고, 일곱 번째로 적립금 총액인 1100만원을 납부하면서 선납일과 이연일 숫자를 ‘0’으로 맞춘다.그리고 6개월 동안은 짧은 예금을 굴리면서 좀 더 많은 이율을 확보한다. 이런 개념이 바로 선납이연 개념을 활용한 예적금 방식이다.위 단순 적금을 한 사례에 비해 세전에서 약 30만원 정도의 이자를 더 받을 수 있다는 것이 장점이다.다만 이를 제대로 활용하기 위해서는 어느 정도 큰 돈이 필요하고 목돈이 없는 사람은 대출을 통해 이용하는 사람도 존재한다. 선납이연활용시 275,000원 추가확보적금은 1년에 2회 납부하고 선납일-이용일=”0″을 통한 만기일가장 중요한 포인트이기 때문에 다시 강조하지만 선불 이연을 통해 추가적인 수익을 얻을 수 있는 것은 해당 기간 동안 돈을 더 굴린다는 부분에 의미가 있고 그러기 위해서는 큰돈이 먼저 필요하다! 이해하셨나요? 그리고 가장 중요한 것은 선납이연을 지원하는 정기적금 상품이어야 하고, 해당 날짜를 꼭 기억해야 만기에 제대로 돈을 받을 수 있다. 선납이연계산기의 활용법이런 개념이 낯선 이들을 위해 선납 이연 계산을 도와주는 별도의 사이트가 존재한다.네이버에서 선불 이연계산기라고 검색하면 가장 첫 번째 사이트에 접속한다.상기 사이트에서 납입 방식은 6-1-5, 1-6-5, 1-11 등의 방식이 있는데 이는 위의 개월 수를 의미한다고 보면 되고 첫 번째 사례에 적용한 1-11을 이용하여 계산해보려고 한다.이렇게 계산을 하게 되면마지막 납입일과 세전이자가 나오게 된다. 다만 여기에 예금에 대한 부분은 따로 존재하지 않아 별도로 계산해야 한다.여기서 가장 중요한 포인트는 납입일이다. 절대 늦게 납입해서는 만기에 제대로 된 이자를 얻을 수 없으니 반드시 주의하도록 하자개인적인 의견이 포함되어 있습니다. 판단과 책임은 본인에게 있음을 알려드립니다:) 재테크정보, 경제이슈, 지원금 등에 대한 정보를 업로드 하고 있습니다. 글이 도움이 되었다면 이웃추가 부탁드립니다.오늘은 선납이연계산기 사용법(f.적금 1-11의 의미)에 대해 간략하게 설명했는데 목돈이 있다면 한 번쯤 써볼 만한 방법이다.글 읽어주셔서 감사합니다.