2. 바이오 스몰캡의 주가함수는?

~의

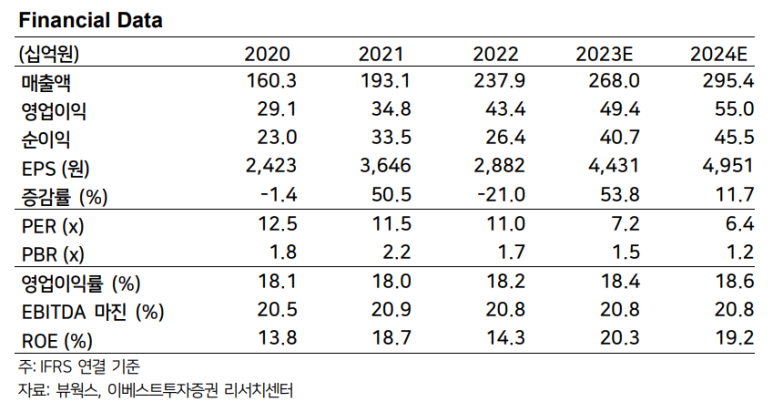

의료영상 전문기업 뷰웍스에 주목, 목표주가 4만원. 2023년 EPS 4,000에 PER 10을 적용한 수치이다. 밸류에이션은 2022년 P/E 비율 11.3을 10% 할인하여 시장 예상보다 약간 낮고 약간 보수적입니다.

~의

주가는 경제, 시장상황, 종목에 따라 가치가 달라지기 때문에 일률적으로 판단하기는 어렵지만 가장 어려운 업종 중 하나가 바이오+소형주다. 이익을 내도 오르고 PER도 떨어지기 때문에 지금은 망했으니까 몇 년 연속 적자라도 뉴스 나오면 바로 오른다. 그래서 피투자회사, 투자투자회사, 바이오 스몰캡 모두 어려움을 겪고 있다.

~의

뷰웍스도 마찬가지입니다. 의료용 디텍터와 산업용 카메라를 취급하는 이 회사는 레이시스 시절을 버티고 2009년 코스닥에 상장한 이후 차질 없이 꾸준히 성장해 왔다.

~의

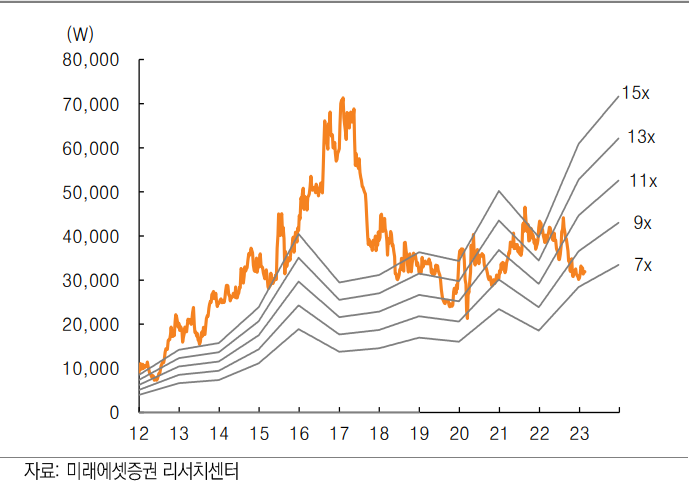

그럼에도 불구하고 주가는 2016년과 2017년에 정점을 찍은 후 절반 수준으로 떨어졌습니다. 회사의 성장 가능성에 대한 의구심으로 인해 P/E 비율이 하락했기 때문입니다.

~의

따라서 바이오/헬스케어의 높은 가치는 미래의 성장 가능성을 보장합니다. 주가 반감의 문턱은 속도도 가속도도 아니다라고 할 정도로 매우 높다고 생각한다. 하지만 반대로 하향 완화된 기대가 다시 가파른 성장세로 밀려난다면 그런 가부장적 가치도 역전될 것으로 예상할 수 있다.

3. 기준으로 상향 성장

~의

첫째, 4분기 실적은 매출액 652억원(YoY +18.8%), 영업이익 99억원(YoY +41.0%)을 기록해 시장 기대치에 부합했다.

~의

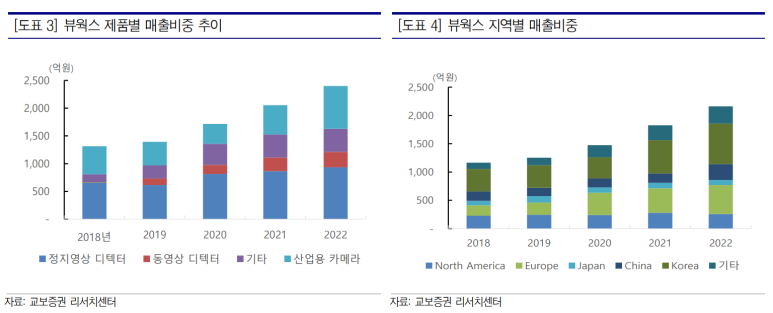

회사의 사업은 크게 세 가지 영역으로 나뉩니다. 비디오 디텍터의 성장은 특히 1) 정지 이미지 디텍터, 2) 비디오 디텍터, 3) 산업용 카메라에서 주목할 만하다. 지역적으로는 선진국과 신흥국 간의 분포가 비교적 고르게 분포되어 있습니다.

~의

위의 사업 중에서 1) 정지영상감지기가 가장 중요한 사업이다. FP-DR(Flat Panel Digital Radiography)이라고 하는데 예전에는 병원에 가서 X-ray를 찍을 때 패널을 가슴에 대고 숨을 참으며 사진을 찍고 의사가 분석을 했다. 이 기술은 당시 아날로그 X선을 대체했습니다.

~의

회사 매출에서 가장 큰 비중을 차지하는 사업으로, 장비 교체 주기를 감안하면 연평균 10% 내외의 시장 성장이 예상된다. 이는 매우 견조한 수치이지만 어려운 시장 상황을 감안할 때 반등의 결정적인 기회로 보기는 어렵습니다.

~의

대신 2) 가장 작은 영상검지기 사업에서 높은 성장성이 나타날 것으로 예상된다. 스틸 이미지와 달리 이 비디오 디텍터는 파노라마 스테레오 장치에 사용됩니다. 최근 치과에서 검진을 받아본 사람이라면 헤드가 스탠드에 있는 상태에서 기기가 회전하면서 입체영상을 찍고, 치과의사는 이를 3D 화면으로 검사하는 것을 보았을 것이다. 비디오 디텍터가 주요 부품으로 이 치과용 3D X-ray 비용의 약 50%를 차지한다.

~의

과거 뷰웍스에서 생산한 TFT 방식 영상검출기는 다른 방식에 비해 단가가 낮고 품질이 떨어진다는 평가를 받았지만, 이제는 TFT 제품의 기술이 향상되면서 시장의 관심이 다시 돌아오는 것 같다. 해외 고객사 다변화로 연평균 30% 이상의 고성장을 유지할 것으로 기대된다.

~의

3) 산업용 카메라는 상대적으로 변동성이 큰 산업이다. IT, 디스플레이, 이차전지, 기판, 골프, 파이프 등 다양한 산업군에서 다품종 소량 생산 시장이 형성됐다. 틈새시장의 기능을 하며, 전방산업의 확장과 장비 교체 여부에 성과가 연결된다.

~의

특히 산업의 비중이 높다는 것을 보여주지만 전반적인 상황도 매우 어렵다. 다만 OLED 전환 등 산업이 하락폭을 어느 정도 만회할 것으로 예상되며 산업용 카메라 수요는 안정적으로 유지될 것으로 보인다.

4. 차트분석 – 컴포트톡톡

~의

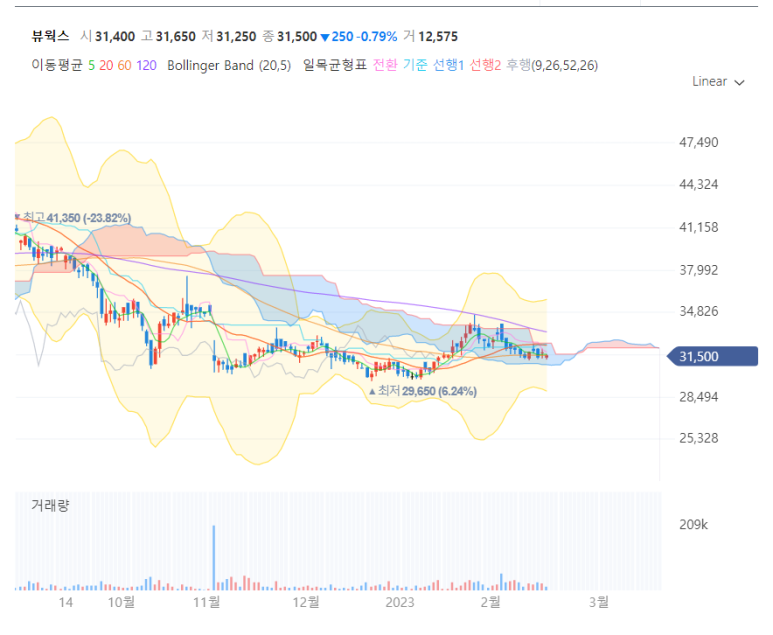

4분기 실적은 시장 기대치에 부합했지만 주가는 큰 변동이 없었다. 시장이 변동함에 따라 약간의 변화가 있지만 모두 박스 범위 내에 있습니다.

~의

다행스럽게도 신용잔고 비율이 0.75%로 Ichimoku의 대차대조표에서 벗어나지 않았습니다. 위치는 볼린저 밴드의 돌파로 인한 단기 급등보다는 주가가 바닥을 칠 곳을 찾는 것이 효과가 있는 것 같습니다.

~의

그럼에도 불구하고 시장 상황은 성장주에 우호적이지 않습니다. 회사의 가장 큰 강점 중 하나가 편안함이기 때문에 인내심을 갖고 예상되는 성장이 구체화되기를 기다리는 것도 좋은 생각입니다.

이 글은 100% 개인적인 의견이 포함되어 있습니다. 미래 주가에 대한 확인이나 보증이 포함되어 있지 않으며 단순한 분석/요약일 뿐 주식 추천이 아닙니다. 투자는 100% 본인의 책임이며, 이 블로그는 투자 결과에 대해 어떠한 책임도 지지 않습니다.